UPD. Пример расчёта оставил для ставки 12% и добавил таблицу в которой по аналогии рассчитана выгода от использования кредитных средств, при размещении своих под соответствующий процент (варианты размещения).

Возьмём широко распространённые кредитные карты (КК) с грейсом 120 дней. Они бывают с «честным» и «нечестным» грейсом — расчёт будет отличаться. Для расчёта предположим, что мы получаем фиксированную сумму (скажем 50к/мес), кладём её сразу на вклад/НС под 12% годовых и тратим всю эту сумму за 30 дней (месяц) из кредитного лимита (КЛ) карты. Периоды возьму идеальными (120 дней) и без учёта минимальных платежей.

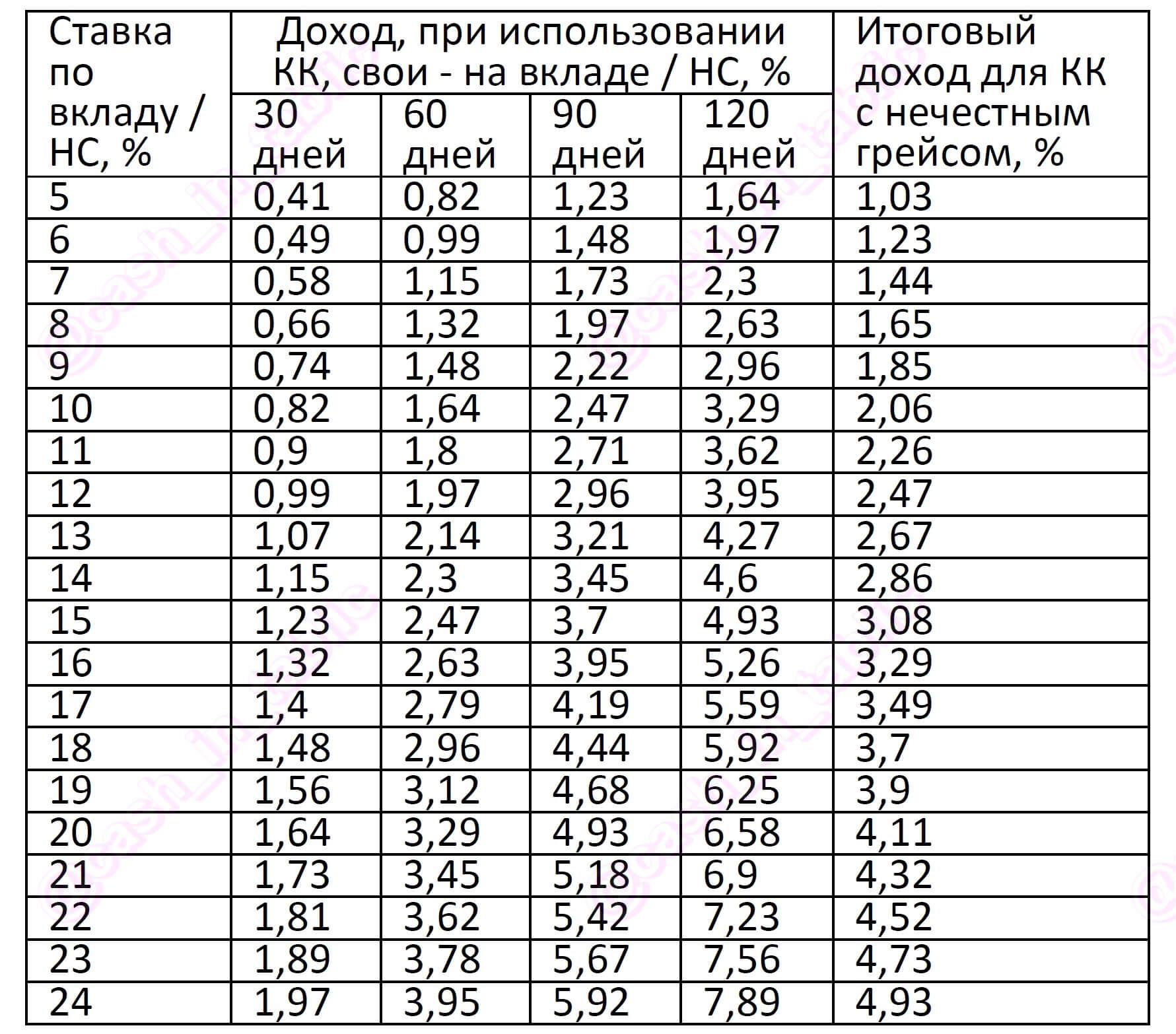

12% в год это 1% в месяц и ≈ 0,033% в день.

Посчитаем профит от использования КК с нечестным грейсом. В первый месяц он составит 1%, во второй 1х2=2%, в третий 3%, в четвёртый 4%. Далее нужно будет вывести кредитку в ноль и начать по новой. Таким образом, средний процент за весь грейс (4 месяца): (1+2+3+4)/4=2,5%. Т.е., используя деньги банка мы имеем ежемесячно 2,5% от своих средств (50к+50к+50к+50к) на депозитах.

Теперь по КК с честным грейсом.

В первый месяц получим 1%, во второй 1х2=2%, в третий 3%, в четвёртый 4%. С четвёртого месяца и далее будет 4% (при сохранении той же ставки размещения денег -12%), т.к. кредитку не нужно выводить в ноль (на покупки каждого месяца действует отдельный грейс).

Как я указал в начале, этот расчёт не учитывает некоторые нюансы, расчёт грейса может несколько отличаться у разных банков, да и траты от месяца к месяцу могут отличаться, но приблизительные цифры он даёт и можно прикинуть, что выгоднее — кредитки или дебетовые с кэшбэком.

! Кстати, при наличии нескольких кредиток, можно из нечестного грейса сделать честный — каждый месяц делать траты другой картой. Но это уже сложность, требующая большего контроля. Хотя при использовании кредитками этот минус (контроль) всегда встречается. Выход — напоминалки на телефоне.

Отличный вариант, если по КК с длинным грейсом ещё и кэшбэк начисляется, тогда к полученным процентам необходимо прибавить процент кэшбэка. Дополнительные плюсы — бесплатность карты и/или более длинный грейс.

Варианты карт:

✓Кредитка Зенита — грейс 120д + кэшбэк +2000₽.

✓Кредитка Своего Банка — грейс 120 дней + кэшбэк

✓120 дней на максимум от Уралсиба + 2000б.

✓120 дней без % ОТП — честный грейс 120 дней + 1000₽.

✓СберКарта — честный грейс 120 дней

✓Кредитка ВТБ — грейс 110 дней + вывод 100к.

Как вариант вывода денег, подойдут не только обычные покупки, но и другие операции, например, можно приобрести «Смарт Плюс» с доходностью 23% годовых (на 01.10.24).

Вывод: те, кому одобрят (или у кого есть) топовые кредитки с длинным грейсом, смогут получить профит от их использования иногда больший, чем от дебетовок. Каждый может сам посчитать выгодность с учётом своих условий.

Таблица выгодности (эквивалента кэшбэка) от использования кредитных средств, при размещении своих под соответствующий процент (для льготного периода 120 дней). Если кредитка с «честным» грейсом, то с 4-го месяца выгода будет ≈ величине из столбца «120 дней».